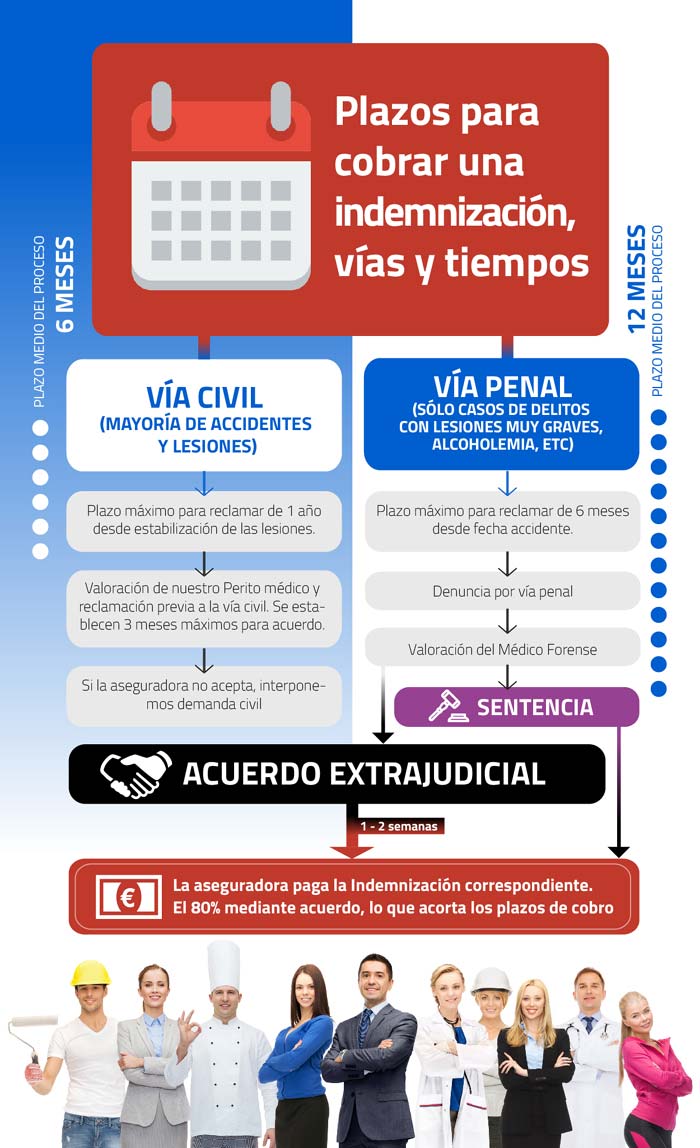

Cuando el claxon suena y el vidrio se rompe, la pregunta que suele surgir en la cabeza de cualquier conductor es: ¿Cómo se determina la indemnización por daños a la propiedad en un accidente de tráfico?

En este artículo desglosamos el proceso, los factores que influyen y los pasos que debes seguir para asegurarte de que recibes la compensación justa. Además, te contaremos un breve anécdota y algunas frases célebres que hacen que el tema sea más ameno.

Factores que influyen en la indemnización

Para entender la respuesta a la pregunta central, primero debemos conocer los elementos que constituyen la base de cualquier cálculo de indemnización.

El proceso suele compararse con un rompecabezas: cada pieza representa un factor distinto, y solo cuando todas encajan se obtiene el panorama completo.

Evaluación de daños físicos

- Daños estructurales: grietas, abolladuras, roturas en el chasis. Daños estéticos: rayones, manchas, pérdida de pintura. Daños funcionales: sistemas de frenos, dirección, suspensión.

Valor de mercado del vehículo

- Modelo y año: la depreciación es un factor clave. Kilometraje: más kilómetros, menor valor. Estado general: mantenimiento y limpieza influyen en la valoración.

Costo de reparación

- Mano de obra: tarifas de talleres certificados. Piezas de repuesto: originales vs. genéricas. Tiempo de reparación: prolongaciones pueden aumentar el costo.

Circunstancias del accidente

- Responsabilidad: quién fue el culpable. Condiciones climáticas: lluvia, niebla, nieve. Ubicación: calles con pavimento irregular o zonas de alto riesgo.

Legislación y normativa local

- Leyes de tránsito: regulan la responsabilidad y los límites de indemnización. Requisitos de documentación: informes policiales, fotos, testimonios.

> “La ley es un espejo que refleja la realidad; el cálculo de la indemnización, sin embargo, es la lupa que la amplifica.” – Anónimo

El proceso de valoración de daños

Una vez que se conocen los factores, el siguiente paso es la valoración propiamente dicha.

El proceso suele seguir estos pasos:

1. Recolección de evidencia

- Fotografías del daño y del entorno. Informe policial con datos de la escena. Testimonios de testigos y del propio conductor.

2. Inspección técnica

Un perito o un técnico del seguro visita el vehículo para evaluar los daños de forma detallada.

Se utiliza una escala de valoración que va desde “pequeño” hasta “destrucción total”.

3. Cálculo de la indemnización

El perito combina la valoración de daños con el valor de mercado del vehículo y el costo de reparación.

El resultado suele presentarse en un informe que detalla cada partida y la suma total.

4. Negociación con la aseguradora

A veces la aseguradora propone una cifra menor. En ese caso, el propietario puede:

- Solicitar una segunda valoración. Presentar pruebas adicionales (facturas, fotografías). Buscar asesoría legal si la disputa persiste.

Pólizas de seguro y cobertura

La póliza que posees determina qué daños están cubiertos y en https://ricardoyzgk206.almoheet-travel.com/plazo-para-contratar-abogado-tras-accidente-de-pista-de-deportes-extremos qué medida.

Los tipos más comunes son:

- Cobertura a terceros: solo daños a la propiedad de otros. Cobertura total: incluye daños propios y a terceros. Cobertura amplia: añade protección contra vandalismo, robo y otros riesgos.

Es fundamental leer el apartado de “exclusiones” para evitar sorpresas.

Algunas pólizas exigen que el vehículo se repare en talleres autorizados; otros permiten la reparación en cualquier establecimiento con licencia.

Cómo presentar una reclamación efectiva

Para que la indemnización sea rápida y sin complicaciones, sigue estos pasos:

Notifica al seguro lo antes posible. Recopila toda la documentación: fotos, informes, facturas. Presenta una solicitud formal con un detalle claro de los daños. Mantén un registro de todas las comunicaciones. Cumple con los plazos establecidos por la póliza. > “La puntualidad es la mejor póliza que puedes comprar para evitar retrasos.” – Consejo de segurosErrores comunes y cómo evitarlos

- No documentar el daño: sin fotos, la reclamación puede ser rechazada. No solicitar una valoración profesional: una valoración inexacta puede reducir la indemnización. Ignorar los plazos: las reclamaciones tardías suelen ser denegadas. No leer la póliza: las exclusiones pueden limitar la cobertura.

Una historia que ilustra estos errores:

Un conductor, tras un choque leve, creyó que la reparación sería mínima. No tomó fotos ni pidió una valoración profesional. Cuando la aseguradora ofreció una suma reducida, el conductor se dio cuenta demasiado tarde de que había perdido cientos de euros. La moraleja: nunca subestimes la importancia de la documentación.

El último giro: lo que debes recordar

La determinación de la indemnización por daños a la propiedad en un accidente de tráfico no es un juego de azar. Es un proceso meticuloso que combina la valoración técnica, la normativa legal y la documentación adecuada.

Si sigues los pasos anteriores y mantienes una comunicación abierta con tu aseguradora, puedes asegurarte de que el proceso sea tan suave como Visit the website un paseo en autopista sin tráfico.

Recuerda: cada detalle cuenta, y una buena preparación puede ser la diferencia entre recibir una indemnización justa o quedarte con una cifra que no cubre tus pérdidas.

¡Asegúrate de que tu próximo viaje sea seguro y, si la suerte no acompaña, que la compensación sea justa!